Elaborado pela Controladoria-Geral do Município (CGM), em conjunto com a Secretaria Municipal de Finanças (Sefin), Relatório de Gestão Econômico-Financeiro confirma levantamento da Federação das Indústrias do Estado do Rio de Janeiro, que calcula o Índice Firjan de Gestão Fiscal (IFGF). Goiânia alcança nível de excelência nesse quesito durante os dois primeiros anos de mandato do prefeito, e se consolida como administração pública marcada pela eficiência, eficácia, economicidade e transparência, relata estudo. “Estamos no caminho certo, com equilíbrio entre despesas e receitas, responsabilidade fiscal, valorização dos servidores, investimentos em obras e serviços que beneficiam a população goianiense”, destaca. Arrecadação apresentou, com base na receita estimada, superávit de 1,26%, em 2020, 0,86%, em 2021, e 12,01%, em 2022

A gestão Rogério Cruz se consolida como uma administração pública marcada pela eficiência, eficácia, economicidade e a transparência. É o que aponta o Relatório de Gestão Econômico-Financeiro 2015/2022, produzido pela Controladoria-Geral do Município (CGM), em conjunto com a Secretaria Municipal de Finanças (Sefin).

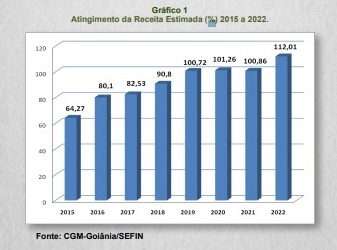

Mesmo frente ao cenário da pandemia de Covid-19, e a retomada da atividade econômica, o relatório aponta que nos exercícios financeiros de 2020 a 2022, a arrecadação municipal apresentou, com base na receita estimada, superávit de 1,26%, em 2020, 0,86%, em 2021 e 12,01%, em 2022.

(Os indicadores podem ser consultados no PDF abaixo: Relatório de Gestão Econômico-Financeiro 2015/2022.)

O relatório confirma o levantamento da Federação das Indústrias do Estado do Rio de Janeiro, responsável pelo cálculo do Índice Firjan de Gestão Fiscal (IFGF), que coloca Goiânia em nível de excelência nos quesitos gestão fiscal e desenvolvimento municipal.

A capital goiana está inserida, portanto, conforme o IFGF, no seleto grupo de municípios do país, 11,7% dos mais de 5 mil, que alcançaram o nível de excelência em gestão fiscal, atingido nos dois últimos anos.

O Relatório de Gestão Econômico-Financeiro – 2015/2022, divulgado esta semana, é um instrumento de prestação de contas, elaborado a partir de informações das contas de gestão da Prefeitura de Goiânia, e apresenta uma abordagem analítica com a utilização de parâmetros essenciais e imprescindíveis em avaliações de governo.

Com base nos exercícios financeiros de 2015 a 2022, a análise teve como meta o acompanhamento comparativo evolutivo dos dois primeiros anos da gestão Rogério Cruz, frente aos seis últimos anos das administrações da Prefeitura de Goiânia.

Conforme parecer da CGM e da Sefin, a análise dos dados configura como um importante instrumento de transparência e de avaliação dos gestores públicos no Município de Goiânia.

“Esse relatório da CGM e da Sefin mostra que estamos no caminho certo, com equilíbrio entre despesas e receitas, responsabilidade fiscal, sem deixar de valorizar nossos servidores. Ao mesmo tempo, investimos em obras e serviços que beneficiam a população goianiense”, afirma Rogério Cruz.

“A nossa política de governança nos permite avançar e cumprir todos os indicadores de aplicação de receita, na redução de restos a pagar, nos dispêndios com pessoal dentro dos limites da Lei de Responsabilidade Fiscal, bem como na concessão de auxílios financeiros, como o Renda Família Mais Mulher, e no repasse de recursos em contribuições e subvenções sociais a entidades sem fins lucrativos que executam um importante serviço de assistência às pessoas que mais necessitam de amparo”, pontua Rogério Cruz.

O controlador-geral do Município, Gustavo Cruvinel, afirma que as informações constantes do relatório “contribuem com os tomadores de decisão do município, e outros interessados, em avaliar as perspectivas da economia goianiense”

Para o controlador-geral do Município, Gustavo Cruvinel, as informações constantes do relatório “contribuem com os tomadores de decisão do município, e outros interessados, em avaliar as perspectivas da economia goianiense. Eles retratam a conjuntura econômica relacionada aos anos supracitados, oferecem elementos de forma organizada, e permitem uma visão de conformidade e desempenho dos atos de gestão da prefeitura, evidenciado nos resultados obtidos”.

Como explica o titular da Sefin, Vinícius Alves, a execução financeira representa a entrada de valores financeiros aos cofres do governo, ou seja, a arrecadação pública que engloba todos os recursos obtidos durante um dado período para a satisfação das necessidades coletivas. “É de responsabilidade do gestor administrar esses recursos de forma a oferecer políticas adequadas, reduzir as desigualdades sociais e gerar bem-estar da população. O controle orçamentário-financeiro é um dos meios para fomentar a atividade econômica, com geração de mais empregos para a população goianiense”, aponta.

O secretário municipal de Finanças, Vinícius Henrique Alves, explica que o controle orçamentário-financeiro é um dos meios para fomentar a atividade econômica, com geração de mais empregos para a população goianiense

Quanto ao aspecto contábil, as receitas públicas dividem-se em Correntes e de Capital. Na primeira, estão incluídas aquelas que se esgotam dentro do período anual, e normalmente alteram o patrimônio líquido da entidade. Compreendem as receitas tributárias, patrimoniais, industriais, entre outras. São as destinadas a cobrir despesas orçamentárias que visam à manutenção das atividades governamentais.

Já as receitas de capital são aquelas que não alteram o patrimônio líquido da entidade, como os produtos de empréstimos contraídos a longo prazo. Compreendem, assim, a constituição de dívidas, a conversão em espécie de bens e direitos, dentre outros.

Comportamento da receita no período de 2015 a 2022

O levantamento da CGM e da Sefin aponta que os dois primeiros anos da gestão Rogério Cruz apresentaram crescimento da arrecadação em relação às receitas estimadas para o período, que se referem aos orçamentos dos poderes Executivo e Legislativo, seus fundos especiais, órgãos e entidades da administração direta e indireta.

Em 2021, da receita estimada, de R$ 6.463.962.000,00, o valor arrecadado atingiu R$ 6.519.783.640,87 (100,86%). Em 2022, de uma receita estimada de R$ 6.713.260.000,00, a arrecadação chegou a R$ 7.519.197.465,79 (112,01%).

A variação de anos anteriores a 2021, ficou assim registrada, demonstrando o atingimento da receita estimada no período:

- 2015 – receita estimada: R$ 6.109.227.000,00 – valor arrecadado: R$ 3.926.314.222,76 (64,27%)

- 2016 – receita estimada: R$ 5.252.436.000,00 – valor arrecadado: R$ 4.207.418.210,51 (80,10%)

- 2017 – receita estimada: R$ 5.193.388.000,00 – valor arrecadado: R$ 4.286.308.094,71 (82,53%)

- 2018 – receita estimada: R$ 5.034.358.000,00 – valor arrecadado: R$ 4.571.094.928,95 (90,80%)

- 2019 – receita estimada: R$ 5.289.472.000,00 – valor arrecadado: R$ 5.327.605.539,95 (100,72%)

- 2020 – receita estimada: R$ 6.056.055.000,00 – valor arrecadado: R$ 6.132.117.897,52 (101,26%)

Para contextualizar os dados constantes do relatório de Gestão Econômico-Financeiro 2015/2022, o documento elaborado pela CGM e Sefin traz uma explanação sobre alocação de recursos no orçamento, por ser um dos mais antigos e tradicionais instrumentos utilizados como ferramenta a serviço de uma gestão dos negócios públicos, de acordo com o economista James Giacomoni, ex-professor da Universidade Federal de Santa Maria (RS) e da Universidade de Brasília (UnB).

Alocação de recursos no orçamento público

Artigo do economista André Nunes e dos gestores públicos Ricardo Borges Oliveira e Rivany Borges Beú, intitulado “O orçamento-programa no contexto da gestão pública”, analisa a capacidade desta tipologia ser efetivamente empregada como ferramenta a serviço de uma gestão pública eficiente e eficaz, considerando-se as limitações institucionais presentes na Administração Pública no Brasil.

Os autores buscam compreender se o orçamento-programa está integrado ao planejamento governamental – Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e à Lei Orçamentária Anual (LOA) – ou se é apenas uma peça contábil e financeira, em vez de um instrumento de gestão.

O artigo cita que o orçamento-programa, criado no Brasil pelo Decreto-Lei nº 200, nos idos de 1967, foi concebido como um instrumento de planejamento, gerenciamento e controle dos recursos da administração pública, de forma a otimizar o cumprimento dos objetivos previamente definidos.

“A ênfase, então, desloca-se de previsão de receitas e estimativas de despesas para a programação do trabalho do governo. Trata-se, portanto, de uma ferramenta voltada para auxiliar o Executivo nas tarefas do processo administrativo: programação, execução e controle”, ressalta o artigo, citando Giacomoni.

O orçamento-programa, conforme André Nunes, Ricardo Borges Oliveira e Rivany Borges Beú, apresenta os propósitos, os objetivos e as metas para os quais a administração solicita os recursos necessários. Além disso, explicam que identificam os custos dos programas propostos para alcançar tais objetivos e os dados quantitativos que medem as realizações e o trabalho finalizado dentro de cada programa.

No contexto da gestão pública, de acordo com o artigo, “o orçamento-programa possui os pressupostos necessários para a consolidação de uma administração pública moderna, uma vez que possibilita a eficiência, a eficácia, a economicidade e a transparência”.

Para que o orçamento-programa cumpra essas funções, os autores destacam que é preciso que ele esteja integrado ao Plano Plurianual (PPA), à Lei de Diretrizes Orçamentárias (LDO) e à Lei Orçamentária Anual (LOA) – ou seja, vinculado aos planos e às diretrizes macros de governo.

De acordo com o Relatório de Gestão Econômico-Financeiro – 2015/2022, esse sistema é utilizado nas três esferas de governo: federal, estadual/distrital e municipal. A Prefeitura de Goiânia emprega esse tipo de orçamento para estimar suas receitas e fixar suas despesas. A partir do ano de 2000, diz-se que o orçamento-programa é o elo entre planejamento, orçamento e gestão, conforme Augustinho Vicente Paludo, em sua obra Orçamento Público, AFO e LRF (2022).

O quadro que trata da alocação de recursos no orçamento-programa traz a evolução de recursos, de 2015 a 2022. De R$ 6.246.322.052,98, caiu nos anos seguintes, para uma média de R$ 5 bilhões (de 2016 a 2019), voltando a crescer a partir de 2020. Saiu de R$ 7.029.372.440,31, para R$ 7.593.735.451,09, em 2021; e R$ 7.985.001.568,77, em 2022, na gestão Rogério Cruz.

Secretaria Municipal de Comunicação (Secom) – Prefeitura de Goiânia